2、十四五期间,我国将以年均2%左右的动力消费添加支撑5%左右的GDP增速,其间方针要求,奖赏优异、赏罚落后,对进展严峻滞后、平等不力区域进行问责。

3、十四五期间能耗双控,是为完成碳达峰,碳中和要求最重要的窗口期,为动力结构调整供给支撑。

4、 假如本年“拉尼娜”现象重现,四季度煤炭等动力缺少问题或许进一步凸显,施工进展必定程度上会遭到连累。

上星期百年建筑网水泥价格指数持续上涨态势,截止10月9日,百年建筑网水泥价格指数为644.7点,较上星期625.96环比上涨2.99%。全国熟料均价438.95元/吨,较上星期上涨10.53元/吨,涨幅2.46%。

华东区域:部分水泥熟料出产线现已焚烧开窑,水泥供给局势得到必定缓解,但限电办法仍在,因此南京水泥商场张望心情较浓,估计后期水泥价格偏强运转。

华南区域:商场需求回暖,干流水泥企业水泥库存呈持续下行态势。受下流商场需求旺盛影响,估计短期内广州水泥价格将偏强运转。

华北区域:因为水泥企业环保投入的添加,以及煤炭和熟料价格上涨的影响,水泥价格大幅上涨。现在正在施行限电限产,水泥企业已开始施行错峰出产,估计后期水泥价格行情稳中偏强运转。

华中区域:各企业本月中旬依照政府限电方针采纳相关停窑办法,详细执行状况有待跟进。各厂家库存都坚持在中低位,估计后期水泥价格仍有上涨趋势

西南区域:国庆期间各厂家暂未接到进一步的限电告诉,三季度的错峰停窑方针根本执行到位,水泥产值有所削减,但因为现行商场水泥需求量难有显着提高,因此水泥价格暂平稳运转。

西北区域:环保监察贬价原材料价格高位运转,水泥出产本钱随之添加,估计下周该区域水泥价格稳中偏强运转。

东北区域:全体商场需求一般,但受限电方针影响,厂家库存急剧下降,加之水泥本钱高位运转,估计后期水泥价格或将持续推涨。

供给端压力较小,估计10月单月粗钢同比减量将到达1400万吨以上,部分区域、部分种类和标准或呈现紧平衡的状况,对价格构成较强支撑。

可是另一方面,当时价格接近前高,不扫除微观方针面扰动的或许性。绝地,新一轮降雨降临,多地未来将持续强降雨,对需求构成按捺。

全体来看,短期商场多空焦灼,价格在9月至今拉涨近千元,商场需要进一步消化和吸收,高位盘整运转。

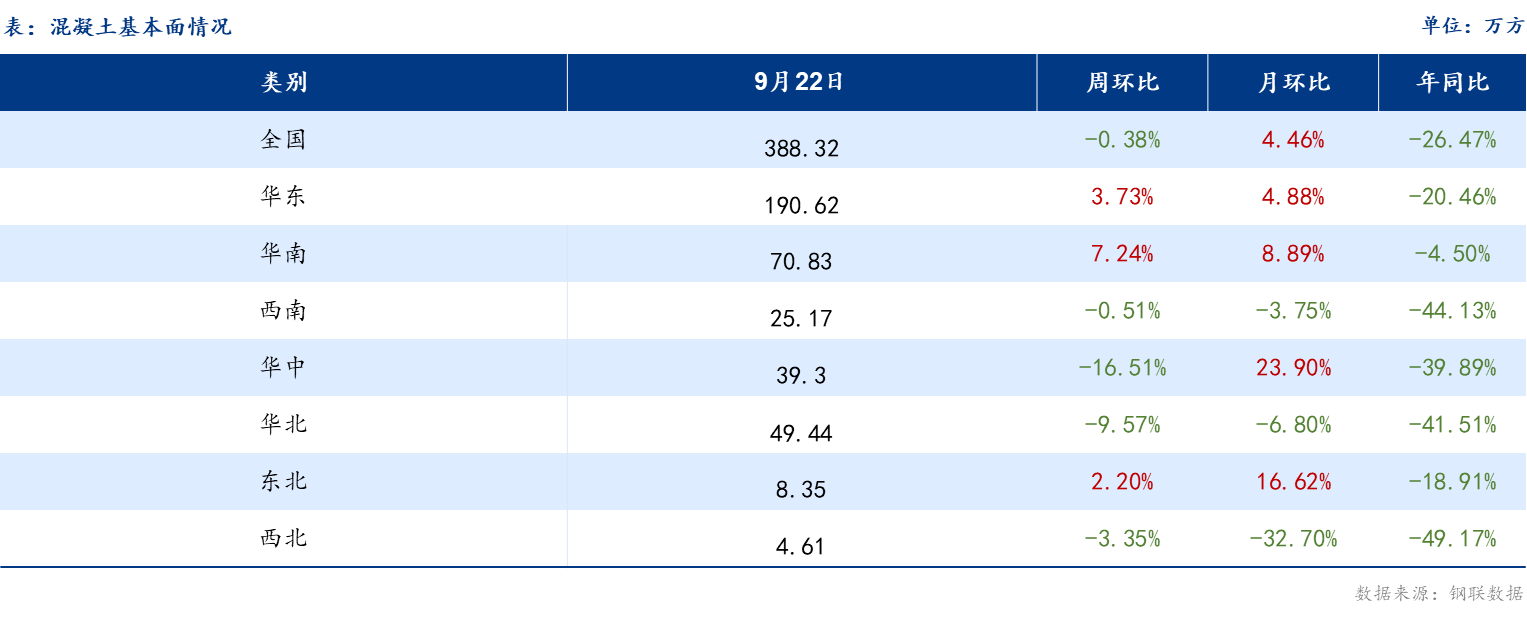

本周全国混凝土利用率19.29%,较9月24日跌落0.03%,到10月9日,百年建筑网混凝土价格指数为472.8点,较9月24日上升5.58个百分点。多地混凝土价格接连上涨。

估计全国混凝土商场价格仍有上涨空间,现在全国各区域原材水泥价格坚持高位运转,赢利空间依然紧缩。

华东区域:近期限电限产叠加“能耗双控”影响,原材料供给严重,加之近期水泥价格高位运转,商混出产本钱居高不下,但因下流需求涨幅收窄,估计后期价格稳中偏强运转。

华南区域:原材料价格坚持接连大幅上涨,且因限电限产水泥等质料供给严重,混凝土出产本钱坚持高位。出产企业为操控赢利提价心情较高,估计后期混凝土价格强势运转。

华北区域:京津冀区域环保环保管控力度进一步加大,叠加“能耗双控”影响,水泥砂石资源紧缺且价格坚持高位运转,混凝土出产本钱添加,估计后期混凝土价格稳中偏强运转。

华中区域:因为原材料价格大幅上涨,混凝土本钱高位运转,当时混凝土价格无法支撑出产本钱,混凝土企业为操控赢利空间,提价志愿较强,估计后期价格强势运转。

西南区域:本周商场需求有所回暖,混凝土企业出货量提高,加之近期商混出产本钱居高不下,估计短期内混凝土报价偏强运转。

西北区域:全运会后各企业活跃复工复产,下流需求逐渐回暖,叠加现在原材料价格高位运转,混凝土价格无力支撑出产,估计后期价格坚持强势运转。

东北区域:因环保管控等影响,近期商场需求坚持弱势运转,混凝土商场价格暂稳,但因出产本钱高位运转,对后期价格起必定支撑效果,估计混凝土价格稳中偏强运转。

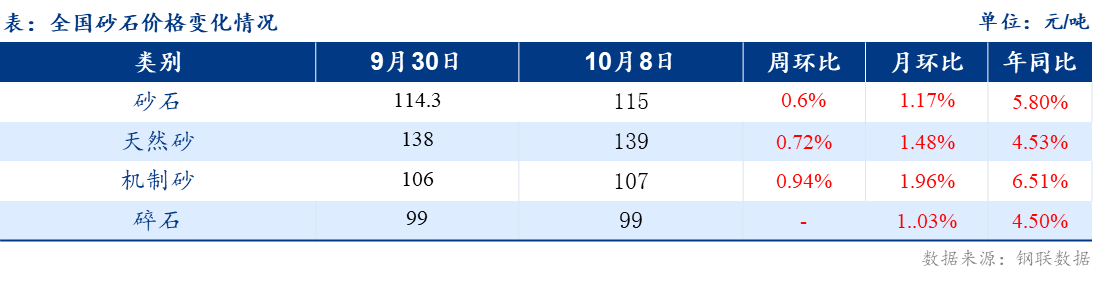

到10月9日,全国归纳砂石价格115元/吨,较上星期上涨0.6%,同比上涨5.8%;全国天然砂均价139元/吨,较上星期上涨1元/吨;机制砂均价107元/吨,较上星期上涨1元/吨;碎石均价99元/吨,与上星期相等。

运送方面:长江流域、内河流域船运价与上期相等。今天国内滨海商场商谈活跃,受世界BDI利好推进,叠加七天假日要素,即期船需求旺盛给价较好,滨海散货运价较上期呈现大幅上涨。国内大宗产品在双控后,难抑商场需求,煤价持续高位上扬,估计后期将进入金秋时节,从而呈现震动向上行情。

华东区域现在砂石需求一般,上游砂石矿山企业跟着限电限产方针施行,绝地涌入很多外围商场砂石,运送本钱较高,为砂石后期价格的上涨供给了有力的支撑。

华中区域限电区域或有扩展,砂石供给吃紧,国庆节后跟着部分区域施工赶工期的到来,砂石需求量或有明显提高,砂石价格或将迎来上涨阶段。

华南区域现在砂石矿山企业已接连康复出产,本地砂石供给有所改善,可是外来砂石量遭到西江限流的影响有所削减,加之现在商场需求尚佳,估计砂石价格或将稳中偏强运转。

华北区域现在跟着环保督察组的撤离,砂石矿山企业接连康复正常出产,砂石供给严重局势得到缓解,估计下周环渤海区域砂石价格持稳为主。

到10月9日,全国归纳盘扣销售价格8292元/吨,周环比上涨0.22%,较上星期上涨19元/吨;全国盘扣脚手架租借价格237元/吨/月,较上星期持稳运转。

销售商场:上星期全国盘扣式脚手架价格较上星期小幅上涨19-60元/吨,但因为国庆长假和双控限电,全国盘扣式脚手架价格仍处于高位,质料价格震动偏强趋势坚持不变。其间华东区域盘扣式脚手架价格较上星期涨19-60元/吨,现上海盘扣脚手架商场干流品牌报8292元/吨。

租借商场:上星期华东商场盘扣式脚手架租借价格234-240元/吨/月,重庆成都商场盘扣式脚手架租借价格213-219元/吨/月。

估计本周盘扣式脚手架价格受原材料价格震动影响,盘扣式脚手架价格或窄幅震动运转,盘扣脚手架租借价格或持稳运转为主。

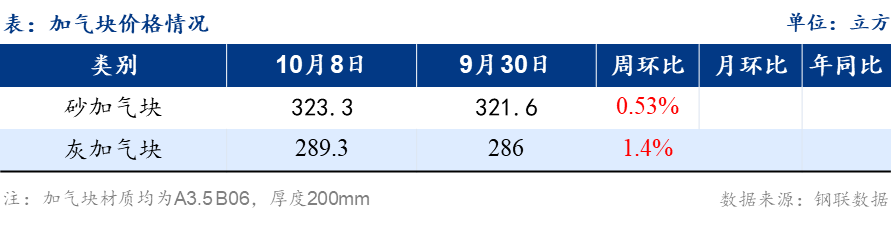

上星期加气块全国均价有小幅上调,现在砂加气价格为323.3元/方,周环比上涨0.53%,灰加气289.3元/方,周环比上涨1.4%。

节后全国加气块价格有小幅动摇,华东区域南京因近期原材料水泥、石灰等价格的上涨,加气块价格上调10元/方,华中、华南、西北、西南等区域价格仍旧坚硬,处于稳中偏强的状况。

华中商场,据商场反应,商场水泥供需不平衡,致使加气块原材料本钱上涨,厂家提价心态较强,本周华中商场部分区域不扫除有上涨的或许性。

华东商场,本周据厂家反映,江苏南京区域近期水泥部分厂家现已开窰,商场供给得到必定程度的缓解,使得原材料价格趋于安稳。山东区域加气块原材料仍旧不安稳,不扫除本周价格上调的或许性。浙江上海安徽福建等地的加气块价格本周以稳中偏强运转为主。

西南商场,原材料水泥等价格仍有上涨的趋势,为确保加气块商场的平稳供给,本周西南区域的加气块价格有小幅上调的或许性。

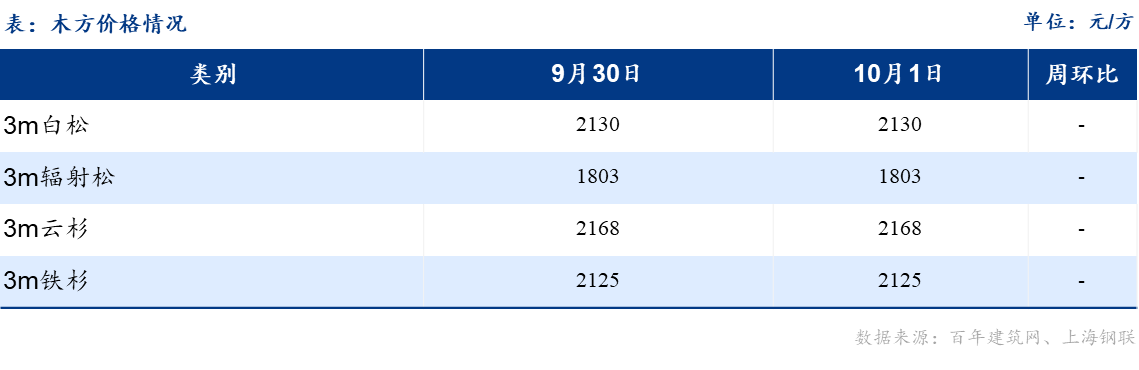

上星期木方全国各地遍及安稳,各区域价格均无改变。能耗双限对部分商家产生影响较大,木材商家罢工,出产周期不断拉长,绝地运送本钱也添加,供给商库存原木价格偏高,但商场商场需求较差,下流备库数量较少,商场成交量低,快马本钱添加,商场竞争较为剧烈,价格难有上涨。

绝地下流需求冷淡,地产职业欠佳,下流采货都较为慎重。商家反应假日内价格暂稳,但部分下流工地受限罢工,商场需求康复缓慢,节后木方商场或将遇冷。

猜测下周全国木方价格均将下调,绝地商家和客户均需紧跟商场动态,慎重收购。

文中一切数据来自百年建筑网调研和钢联数据,观念会跟着商场的改变而改变,请及时沟通;商场有危险,操作需慎重。